Cet article fait partie d’un dossier consacré au sujet de la Blockchain.

- Retrouvez le premier article consacré aux origines de la blockchain.

- Retrouvez le second article consacré aux défis à relever pour cette technologie.

Sujet tendance par excellence, la technologie Blockchain fait les gros titres depuis 2018.

De par mon rôle de Consultant Digital au sein d’ATECNA, ce sujet d’actualité évoque beaucoup chez moi en terme de relation à la confiance dans les échanges sans tiers. Mais aussi de par la rupture qu’il incarne avec les modèles de gouvernance centralisés à la base du capitalisme moderne.

De multiples défis sont associés à cette promesse, avec des échelles et des angles différents selon que l’on parle de secteur, de filière, d’entreprise ou encore d’individu.

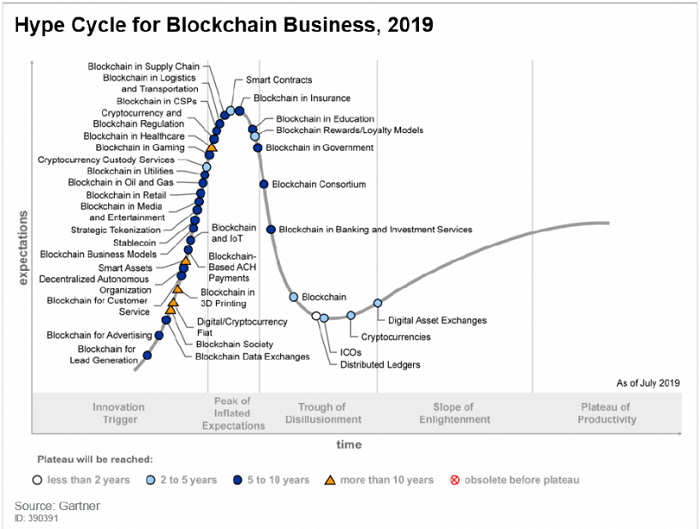

En 2016, l’entreprise américaine de conseil et recherche technique Gartner avait d’ailleurs intégré la blockchain dans les technologies émergentes, la déclinant en pas moins de 37 sujets « business » !

Source: ledgerinsights.com

Aussi, selon votre « business case », en quoi la blockchain peut-elle vous apporter de la valeur ? Voici selon moi quelques élèments de réponses.

Un apport ou une menace ?

La blockchain permet de valider, sécuriser et préserver des transactions de pair-à-pair, en s’appuyant sur un réseau d’ordinateurs.

Certes, mais à priori, nous savons faire cela depuis des années sans avoir besoin d’une blockchain !

Cependant, en quelques années, beaucoup de changements se sont opérés, notamment chez « l’individu » :

En effet, il a troqué la confiance qu’il avait en son « commerçant de proximité» contre la possibilité d’avoir plus de biens. Ensuite, il a voulu que ces biens soient livrés chez lui. Cela ne lui coutait pas plus cher et ne lui demandait aucun effort.

En effet, Internet nous a offert de pouvoir échanger avec n’importe qui, à l’autre bout du monde, et à n’importe quel moment du jour et de la nuit. La technologie a permis de réduire les distances, et certaines entreprises ont bâti leur modèle économique sur ce principe.

Les entreprises traditionnelles n’ont eu d’autre choix que d’intégrer ce “facteur temps” pour survivre.

Pour répondre à l’attente de l’individu, elles ont mis en place différentes tactiques et cherché à optimiser les séquences qui permettaient de rendre le « service ». En d’autres termes : réaliser la même opération, mais plus vite.

Parfois, cette accélération s’est faite au détriment de l’exigence sur la valeur fournie… et l’individu a été déçu.

Pour contrer ce phénomène, les entreprises traditionnelles généralement centralisées n’ont pas d’autre choix que de se ré-inventer et la blockchain peut être perçue comme une menace, de par sa capacité à agir sur le pouvoir des autorités centrales. Une menace de plus, susceptible à terme, de mettre en péril certaines d’entre elles.

Une institution française en particulier est cependant parvenue à transformer cette contrainte en opportunité : La Banque de France. 🏛

Jusqu’alors la Banque de France centralisait l’attribution et la gestion des demandes d’identifiants créanciers SEPA. Les entreprises qui souhaitaient émettre des prélèvements formulaient alors leur requête de création d’identifiant auprès de leur banque qui transmettait ensuite la demande à la Banque de France.

Cette dernière réalisait les contrôles adéquats et, le cas échéant, créait l’identifiant. Une séquence d’opération qui pouvait parfois prendre jusqu’à 15 jours !

Combler de valeur ajoutée les espaces vides

En engageant sa stratégie digitale, la Banque de France s’était donné pour objectif de faire évoluer les usages et les processus, en s’appuyant notamment sur « l’analyse et le traitement de la donnée » et « l’innovation ».

Pour cela, elle avait la volonté d’expérimenter les domaines suivants : Datascience, Intelligence Artificielle (IA), Blockchain… mais aussi les nouveaux modes de travail.

Une expérimentation concernant la gestion des Identifiants Créancier SEPA et baptisée « MADRE » voit le jour début 2018.

Avec MADRE, la Banque de France a intégré la problématique dans son écosystème large, celui qui va en dehors des limites de son organisation et touche également ses partenaires : les banques commerciales. Elle a également associé une startup technologique à la réflexion.

Elle a ainsi atteint l’un de ses objectifs :

Utiliser les nouveaux modes de travail. 🎯

Ces acteurs ont réfléchi ensemble en partageant leur savoir-faire et leurs expertises techniques pour expérimenter une solution. Une blockchain a été implémentée et l’utilisation des « smart contracts » a permis de valider les conditions d’attribution des identifiants au niveau des banques commerciales.

La banque de France a ainsi atteint son deuxième objectif :

Innover en expérimentant un domaine technologique : la blockchain ⛓

Cette expérimentation a eu un résultat notable sur le délai d’attribution des identifiants SEPA, qui est ainsi passé de 15 jours à quelques minutes.

En effet, la mise en place d’un registre partagé et distribué des identifiants SEPA, a permis de passer la main aux banques commerciales. Elles peuvent désormais consulter l’ensemble des référencements en temps réel.

L’application de Smart Contracts a permis pour sa part l’attribution rapide d’identifiants. Automatiquement, ils attribuent les identifiants aux termes et conditions définies après analyse et vérification des informations fournies.

En dernier lieu, ce projet a permis de répartir les coûts de maintenance de la solution implémentée.

Au lieu d’essayer de revoir et d’optimiser chacune des étapes d’attribution d’un identifiant, le projet a fait le choix de donner naissance à une toute nouvelle séquence d’opérations. Autrement dit, la blockchain implémentée a permis à cette organisation de combler de valeur ajoutée les espaces vides entre elle et ses partenaires.

« Quelque chose qui vous dépasse »

Concrètement, voici les 3 clefs qui selon moi vous permettront de démarrer avec le sujet :

1️⃣ De mon point de vue, la Banque de France avait parfaitement intégré le fait que les banques soient impactées dans leur rôle d’intermédiaire, voyant ainsi diminuer leurs revenus inhérents à l’intermédiation (frais bancaires).

Rejoindre un consortium est un axe important. Il vous permettra de réfléchir ensemble et définir des axes stratégiques mais aussi d’identifier les segments sur lesquels vous pouvez être attaqué.

2️⃣ La Banque de France avait identifié la volonté de faire évoluer ses usages en s’appuyant sur l’innovation.

Connaître son environnement (les technologies disponibles, les start-up innovantes) peut vous aider à identifier les transactions qui vont évoluer. Cela peut aussi vous aider à identifier les nouveaux segments que la blockchain peut vous permettre de conquérir.

3️⃣ Enfin, le projet Madre était une expérimentation.

Expérimentez ! L’expérimentation part d’un état des lieux, de l’identification de besoins et d’un problème à résoudre. Parmi les réponses possibles, l’expérimentation propose l’hypothèse d’une démarche collective de changement, d’une certaine ampleur. Cette démarche est structurée et guidée par des objectifs, des indicateurs, la préoccupation de l’évaluation et au-delà, d’un arbitrage à effectuer sur l’intérêt ou non de modifier la norme et d’établir de nouvelles règles communes.

En résumé, la blockchain est une innovation qui nécessite de dépasser les frontières de vos organisations actuelles et d’apporter – peut-être – une révolution des usages des clients, ainsi que des acteurs participants à la blockchain.